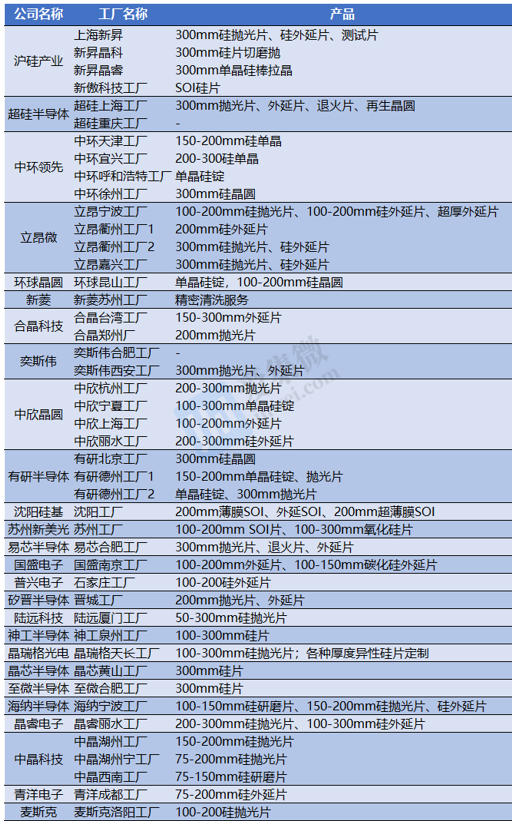

軟板廠了解到,硅片是集成電路最重要的基礎材料,處于集成電路產業鏈的前端,在集成電路芯片制造材料中占比達30%以上。硅材料產業起源于美國,而后隨著產業轉移,被韓國三星集團、日本索尼等公司快速發展應用。

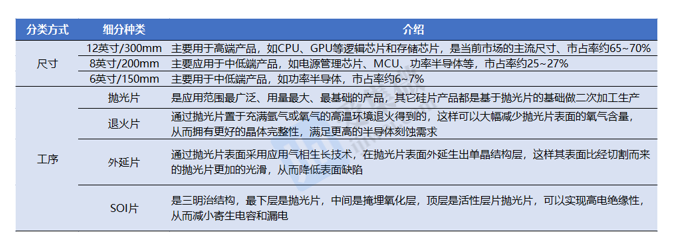

當前,8英寸、12英寸硅片占據90%以上的市場份額,12英寸硅片市場占有率不斷提升。硅片尺寸的提升提高了硅片的利用率,但6英寸和8英寸晶圓制造產線大部分建設時間較早,設備折舊已經完畢,芯片制造成本偏低,綜合成本具有一定優勢,未來仍會是各尺寸硅片市場共存的狀態。

線路板廠了解到,最近幾年來,全球半導體硅片供應始終處于緊張局面,為了搶占市場,全球主要硅片廠商也開始積極擴充產能,并且90%的硅片產出分布于亞太地區,其中日本企業的硅材料供應能力占全球比例過半。在新建產能方面,日本勝高科技株式會社宣布斥資2297億日元建設新廠,估算產能500,000片/月;德國世創電子材料股份公司新增硅片產能坐落于新加坡工廠,估算產能300,000片/月;臺灣環球晶圓股份有限公司收購德國世創失敗后,計劃在美國德州和意大利擴充和新建產能,最高產能超1,200,000片/月;韓國SK集團宣布3年內投資1.05億韓元擴建硅片廠,估算產能為250,000片/月。

FPC廠了解到,國內半導體產業投融資環境持續改善,半導體硅片市場需求隨著下游芯片廠的擴產而持續增加。2018年我國半導體硅片市場規模為172.1億元,2021年達到了250億元。根據測算,2021年我國半導體硅片市場仍然有130億元依賴進口,國產替代空間巨大。