手機無線充軟板廠了解到,FPC性能卓越,需求驅動下有超越行業水平的增長。FPC具有配線密度高、體積小、輕薄、裝連一致性、可折疊彎曲、三維布線等優勢,符合下游電子行業智能化、便攜化、輕薄化的趨勢。

2009-2019年FPC產值復合增速為6%,高于4.1%的PCB行業增速。19年FPC全球產值122億美元,占比PCB產值20%。

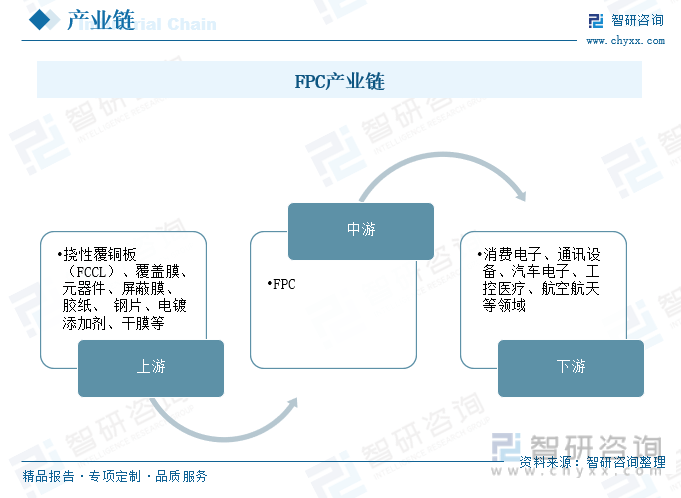

產業鏈結構

FPC產業鏈上游主要原材料包括撓性覆銅板(FCCL)、覆蓋膜、元器件、屏蔽膜、膠紙、鋼片、電鍍添加劑、干膜等八大類;中游為柔性印制線路板(FPC)制造;下游最終應用包括消費電子、通訊設備、汽車電子、工控醫療、航空航天等領域。

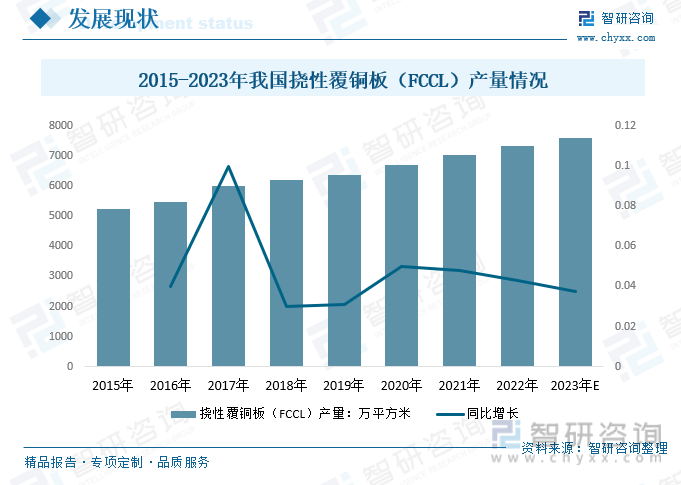

上游-撓性覆銅板(FCCL)

FPC由撓性覆銅板(FCCL)和軟性絕緣層以接著劑(膠)貼附后壓合而成,FPC的所有加工工序均是在FCCL上完成的。FCCL是生產FPC的關鍵基材,成本占比達到40%-50%。FCCL的穩定供給和價格波動時是FPC供給的關鍵因素。2021年我國撓性覆銅板(FCCL)產量從2015年的5254萬平方米增長至7023萬平方米,預計2023年我國撓性覆銅板(FCCL)產量有望達到7600萬平方米。

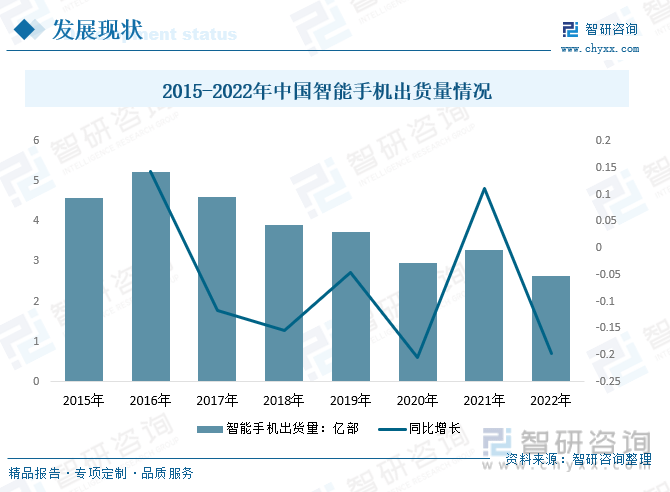

下游-智能手機

智能手機是FPC下游第一大應用領域,FPC在智能手機中的應用涉及顯示、電池、觸控、連接、攝像頭等多功能模組模塊。目前智能手機已步入存量時代,加之缺芯、疫情、智能手機更換周期延長等多種因素疊加,導致以手機為代表的消費電子出貨量下降明顯。2022年我國智能手機出貨量為2.64億部,較2021年減少0.65億部。

全球FPC市場集中度較高,2018年CR3=58%,國內FPC廠商主要有:上市企業鵬鼎控股、弘信電子、景旺電子等,港股上市公司安捷利,非上市公司精誠達、贛州市深聯電路等,呈現兩超+眾小局面;從產值變化來看,15-18年中國廠商由于自身積極擴產+客戶端市占率提高+外部PCB產業轉移等因素影響,產值呈現較高幅度的成長,日本、韓國廠商由于聚焦利潤率較高的應用領域+擴產意愿較弱+產能退出等原因,產值均值降低,未來國內廠商有序擴產,持續承接海外FPC廠商退出市場。

行業發展趨勢

隨著科技的不斷發展,柔性電路板(FPC)的應用范圍正在不斷拓展。FPC在智能手機、電腦、數碼產品、電子元器件、汽車等領域的應用會有所擴大,激發行業發展活力,使得全球FPC市場狀況變得良好。特別是在芯片領域的迅猛發展,也將帶動FPC的技術更新,它們的應用將會貫徹整個行業中。

近兩年,全球經濟面臨較大下行壓力,在多種因素影響之下電子行業需求存在結構性的差異。中長期來看,全球印制電路板行業都朝著高精度、高密度、高集成度和高可靠性的方向發展,其中5G通信、自動駕駛、智能穿戴、物聯網等產品技術升級對半導體先進封裝提出更高要求;ChatGPT等新型人工智能的快速迭代和應用拓展使得全球算力增長需求與日俱增,云計算、邊緣計算等PCB下游領域也迎來蓬勃發展。高多層、高頻高速板、HDI等高階產品的占比持續提升。

展望未來,隨著通貨膨脹邊際影響逐漸減弱、經濟與消費需求穩步復蘇,PCB行業有望再度迎來新一輪增長。