進入4季度后,環氧樹脂產業鏈的頹勢是有目共睹的。一是原料價格的回落,更重要的是下游需求的發力,接單不暢的情況下,環氧樹脂的價格跟隨原料的價格步步下跌,行情絲毫沒有回暖的跡象。

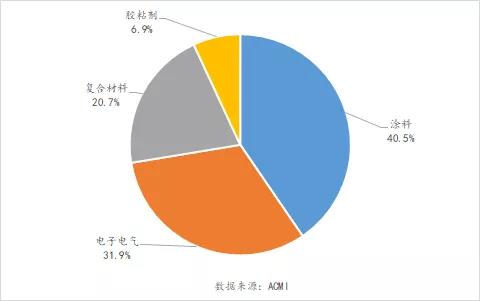

環氧樹脂的幾大下游:涂料、膠粘劑、電子電氣和復材,悉數一遍,很難找到能為環氧樹脂行業帶來支撐的利好。

1、涂料行業

占比最大的涂料行業,到目前為止,還沒有權威機構公布2021年1-11月份全國涂料的產量,但從龍頭企業第三季度的業績來看,涂料行業今年日子也不太好過,利潤多處于下滑狀態。

據手機無線充線路板小編了解,龍頭企業及上市公司的情況是比較有代表性的,他們尚且在艱難掙扎,更何況那些名不見經傳的中小型企業。無論是原材料價格的上漲、下游需求的減弱,還是水災、限電、限產、封路、能耗雙控等帶來的行業開工率降低,都使得涂料企業的經營變得非常艱難。

2、復材行業

在復合材料領域,四季度比較可能給環氧樹脂行業帶來需求增長的就是海上風電行業了,2021年是海上風電搶裝的最后一年,去年陸上風電搶裝,著實讓環氧樹脂行業火了一把,連帶飛漲的還有聚醚胺行業。

據手機無線充線路板小編了解,今年10月中國海上風電裝機總量達10.48 GW,同比雖有增長,但對比去年70多GW的風電裝機量來看,體量還是太小,對原材料行業的支撐力度不夠大。

3、電子電工行業

據手機無線充線路板小編了解,覆銅板作為環氧樹脂在電子電工行業最主要的應用,2020年覆銅板行業消耗環氧樹脂的量在20萬噸以上。覆銅板行業的集中度較高,產能主要集中在十余家龍頭上市企業,四季度覆銅板企業的經營情況還未發布,但可以從直接下游手機無線充線路板行業了解到信息。

終端用戶沒有增量,此外環氧樹脂行業經歷了限停產、檢修之后,目前開工負荷維持高位,市場供應量充足:供需矛盾嚴重是目前環氧樹脂價格持續下跌的根本原因。